Фото: Fkb

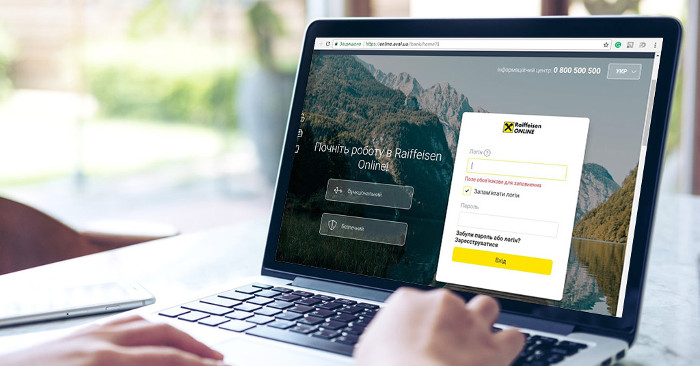

З початком нового тисячоліття з’явилася можливість контролювати власні банківські рахунки дистанційно через інтернет. Спочатку були доступні тільки прості операції: грошові перекази та електронні платежі. Але система інтернет-банкінгу розвивалася, розширювалася і все більше приваблювала.

Зараз практично кожен великий банк пропонує клієнтам дистанційне управління рахунками. Для цього випускаються спеціальні програми й додатки, найвідоміший з яких — «Приват24». Інтернет-банкінг, як і будь-яка інша система, має свої переваги й недоліки. Розглянемо їх детальніше.

Як почати користуватися інтернет-банкінгом?

Кожен інтернет-користувач зареєструватися в системі свого банку. Під час процедури він отримає логін, пароль та інші дані для входу в особистий кабінет. Людина може зареєструватися на сайті тільки того банку, клієнтом якого вона є. Під час реєстрації користувач указує дані однієї або кількох банківських карт (лише одного банку), якими хоче керувати дистанційно.

Фото: PaySpace

Усі дані, які просить система, потрібно вказувати вірно. По-перше, вони можуть знадобитися для відновлення логіна або пароля. По-друге, кожного користувача перевіряє служба безпеки банку. Реєструючись у системі інтернет-банкінгу, людина дає згоду на обробку персональних даних. Якщо служба безпеки банку підтверджує реальність особи, яка реєструється, процес ідентифікації завершується. Після цього можна користуватися всіма сервісами, що доступні в системі банку.

З комп’ютера достатньо зайти на сайт банку або сервісу, який він пропонує для дистанційного керування рахунком. Щоб заходити в онлайн-банкінг через смартфон, потрібно буде встановити спеціальний додаток.

Переваги інтернет-банкінгу

1. Дистанційне управління картою. Людина в будь-яку пору доби може перевірити поточний баланс або проконтролювати стан проведення тієї чи іншої фінансової операції. Для цього потрібен лише доступ до інтернету. Користуватися сервісами інтернет-банкінгу можна з ПК, ноутбука, планшета або зі смартфона.

2. Швидке виконання фінансових операцій. Грошові перекази через інтернет-банкінг виконуються всього за декілька хвилин. Хоча для великих сум може знадобитися більше часу. Через інтернет-банкінг можна виконувати грошові перекази між рахунками як одного, так і різних банків, а також поповнювати рахунки електронних гаманців.

3. Оплата послуг. Зараз практично всі послуги можна оплатити онлайн і не стояти у чергах. Через інтернет-банкінг можна платити за комунальні послуги, поповнювати рахунок мобільного телефону, оплачувати інтернет, покупки в онлайн-магазинах, сплачувати штрафи, податки та інше. У багатьох системах є функція автоматичного платежу. Її можна активувати, якщо потрібно сплачувати певну суму кожного місяця. Гроші автоматично зніматимуться з рахунку, коли настане вказаний період.

Фото: Yes Bank

4. Взаємодія з банком. Через інтернет-банкінг можна дистанційно відкривати нові рахунки, класти гроші на депозит і оформлювати кредит. Додаткові документи в разі необхідності також можна надати через інтернет. Деякі банки навіть заохочують клієнтів відкривати депозити дистанційно, пропонуючи їм вищі відсоткові ставки.

5. Мінімальна або нульова комісія. Повна відсутність комісії за виконані послуги зустрічається рідко. Однак вона буде меншою проти тих сум, які беруть у відділеннях, і значно меншою в порівнянні з терміналами. Розмір комісійного збору залежить від суми платежу.

Недоліки інтернет-банкінгу

1. Ризик втрати грошей. Кожен користувач інтернет-банкінгу ризикує потрапити під хакерську атаку. Особливо небезпечно, коли відразу декілька осіб мають доступ до комп’ютера або смартфона, з якого виконувався вхід у приватний кабінет. Банки регулярно наймають фахівців із кібербезпеки для захисту персональних даних користувачів, але й злочинці не зупиняються у своєму творчому прогресі.

2. Ліміти. Банки мають право встановлювати ліміти на проведення фінансових операцій в режимі онлайн. Обмеження можуть стосуватися кількості транзакцій або грошової суми. Кредитна установа також має право заблокувати операцію, яку вважатиме сумнівною.

Фото: CBZ Holdings

3. Технічні збої. Від цього не застраховані ні банки, ні клієнти. Системи інтернет-банкінгу постійно перенавантажені користувачами, тому в їх роботі частенько бувають збої. Зазвичай фахівці швидко усувають подібні проблеми. Однак бувають випадки, коли через технічний збій фінансові транзакції проводяться годинами або навіть по кілька діб.

4. Неможливість не взаємодіяти з банками взагалі. Інтернет-банкінг має багато переваг, однак він не може гарантувати людині повну віддаленість від кредитної установи. Бувають випадки, коли певні проблеми не можна вирішити онлайн. Те саме стосується зняття готівки. Через інтернет-банкінг можна управляти рахунком, але знімати гроші потрібно звичним способом — йти до банкомата.

Як уберегти акаунт інтернет-банкінгу від злому

1. Контролювати з’єднання із сервером. Зловмисники створюють сайти, подібні до ресурсів інтернет-банкінгу. Найчастіше вони копіюють сервіс «Приват24». Такі сайти називають «фішинговими». Візуально вони подібні до справжніх інтернет-ресурсів онлайн-банкінгу, тому важливо не помилитися, вводячи персональні дані. У даному випадку потрібно звертати увагу на назву сайту. На його початку мають бути літери «https», це означає, що зʼєднання з сайтом захищене.

2. Не використовувати публічні точки доступу для входу в акаунт інтернет-банкінгу. У даному випадку мова йде про Wi-Fi. Не рекомендується заходити у свій онлайн-банкінг, під’єднавшись до інтернету через публічну точку доступу Wi-Fi. Особливо не рекомендується відкривати свій акаунт із публічного комп’ютера, наприклад, в інтернет-клубі.

3. Стежити за безпекою ПК чи мобільного пристрою. Важливо встановлювати й регулярно оновлювати ліцензійні антивірусні програми. Вони будуть ліквідовувати програми-шпигуни і захищатимуть пристрій від проникнення в нього. Антивіруси важливо встановлювати як на ПК з ноутбуком, так і на смартфони.

4. Перевіряти розрахункові виписки. Відвідуючи свою сторінку інтернет-банкінгу, можна переглядати виписки, які зберігаються в системі після кожної проведеної операції. Так користувач знатиме, коли і з якої причини знімалися гроші з його рахунку. Ця перевірка допоможе виявити факт проникнення в акаунт третьою стороною, якщо він був.

Фото: BRED Bank Solomon

5. Регулярно змінювати пароль для входу в інтернет-банкінг. Це не обов’язкова, але бажана рекомендація. Все залежить від того, наскільки складні паролі придумує користувач. Паролі, в яких присутні тільки цифри, вважаються найслабшими.

6. Не оприлюднювати персональні дані. Ніколи ні під яким запитом не надсилати і не озвучувати дані для входу в свій акаунт. Банківські працівники не мають права запитувати у клієнта логін чи пароль від його особистого кабінету.

Загалом, інтернет-банкінг — корисний сервіс. Він економить час, а іноді й сили. Захистити свій акаунт на 100 відсотків практично неможливо. Зрештою, банки не змушують клієнтів співпрацювати з ними виключно в онлайн-режимі. Інтернет-банкінг має як переваги, так і недоліки, а що переважає — кожен вирішує особисто для себе.

Читайте також: Деньги под контролем: лучшие приложения для домашней бухгалтерии;

Завжди є щось більше: приховані можливості смартфону;

Сортування сміття та посилки без пошти: топ-10 українських додатків;

Полезный Киев: 7 крутых сервисов, о которых мало кто знает;

Розумний пристрій на руці: навіщо дитині смарт-годинник і як його обрати.

Давай дружити в  , найкрутіші фотки лови в

, найкрутіші фотки лови в  , все найважливіше та найцікавіше в

, все найважливіше та найцікавіше в  , коротко й у справі в

, коротко й у справі в  .

.